AKUNTANSI PETERNAKAN

Penerapan akuntansi untuk pertenakan baik itu breeder atau pembesaran mengacu pada perlakuan akuntansi sebagai berikut:

SAP – Perlakuan Aset Biologis menurut PP Nomor 71 Tahun 2010

Aset biologis seperti hewan dan tanaman tidak diatur secara khusus dalam PP 71 tahun 2010. Dalam PSAP 05 (Pernyataan Standar Akuntansi Pemerintahan) tentang Persediaan, hewan dan tanaman disebutkan dalam paragraf 34 sebagai salah satu kategori persediaan yaitu hewan dan tanaman untuk dijual atau diserahkan kepada masyarakat.

SAK (Standar Akuntansi Keuangan) – Metode dan format baku dalam penyajian informasi laporan keuangan suatu kegiatan bisnis.

-

Secara umum ED PSAK 69 mengatur bahwa aset biologis atau produk agrikultur diakui saat memenuhi beberapa kriteria yang sama dengan kriteria pengakuan aset.

-

Pengukuran Aset biologis harus diukur pada pengakuan awal dan pada tanggal pelaporan berikutnya yaitu nilai wajar dikurangi estimasi biaya penjualannya

USAHA PETERNAKAN

Dalam praktek usaha peternakan dapat dikategorikan yaitu:

- Hewan dibesarkan untuk dijual

-

Hewan dibesarkan kemudian pada saatnya menjadi produktif

Perlakuan akuntansi kedua kategori di atas, yaitu yang pertama dikategorikan sebagai persediaan, dan yang kedua diperlakukan sebagai aset biologis.

TRANSFORMASI

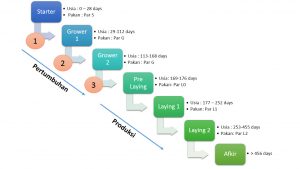

CONTOH FASE TRANSFORMASI BREEDER

1. PEMBEBANAN

-

Biaya Pakan dan OVD (Obat, Vitamin, Disenfektan)

Setiap hari nilai persediaan ternak atau aset boilogis ternak akan bertambah, karena setiap hari mengkonsumsi pakan, obat, vitamin, dan disenfiktan.

- Biaya Pekerja Kandang

Biaya tenaga kerja yang terlibat langsung dalam proses pembesaran merupakan bagian biaya yang dapat dibebankan ke biaya pembesaran ternak

-

Biaya Overhead kandang

Biaya selain biaya pakan, OVD dan biaya pekerja yang terjadi di kandang dapat dimasukan sebagai biaya overhead kandang.

2. PENGENDALIAN PERSEDIAAN

Dengan adanya pemakaian pakan dan OVD setiap hari, maka stok pakan dan OVD akan berkurang. Tranksasi pemakaian bahan ini harus dilakukan pencatatan sehingga stok pakan secara phisik sama dengan stok yang dalam pembukuan.

3. LAPORAN

Dalam periode laporan baik itu secara bulanan atau akhir tahun, nilai persediaan ternak, aset biologis masa pertumbuhan atau produktif sudah melekat seluruh biaya yang terjadi selama pembesaran.

4. JOB ORDER COSTING

Dalam software akuntansi ada modul Job Order Costing, secara umum Job order costing adalah perhitungan biaya dari suatu kontrak atau pekerjaan yang akan dilaksanakan atas permintaan klien.

5. PROSES COSTING YANG SPESIFIK

Process costing adalah biaya yang dikenakan untuk setiap proses yang akan dilaksanakan ketika perusahaan ingin menghasilkan suatu produk.

Jika perusahaan memiliki banyak FLOCK dengan ratusan ribu DOC, akan lebih baik menggunakan modul proses costing yang dibuat khusus untuk breeder dan broiler.

SOFTWARE AKUNTANSI PETERNAKAN GPLUSPRO

Software GplusPro Peternakan menyediakan modul khusus untuk costing pakan, fase transformasi, dan hasil produksi ternak.

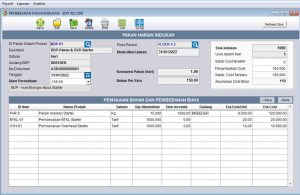

Contoh Modul Costing Pakan Harian

Dengan dilakukan costing pakan harian di atas, maka stok pakan dan OVD akan selalu sama dengan phisiknya. Kemudian biaya BTKL dan Overhead dapat dibebankan berdasarkan tarif

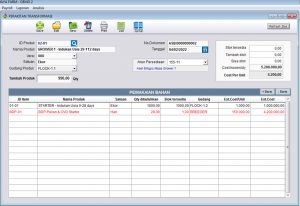

Contoh Modul Costing Fase Transformasi

Pada saat terjadi perubahan fase, seluruh biaya pakan, tenaga kerja kandang, dan overhead kandang dibebankan pada doc dengan nama berbeda sesuai dengan fase transformasinya.

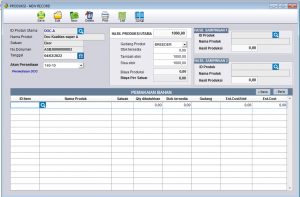

Contoh Modul Costing Hasil Produksi

Usia DOC yag masuk pada fase produktif, setiap hari akan memproduksi telur dan doc. Hasil produksi setiap hari di costing dengan modul khusus hasil produksi.