Akun akuntansi dapat dibedakan akun untuk penyajian neraca dan akun untuk penyajian Rugi Laba. Akun kelompok neraca terdiri dari Aset, Utang, dan Ekuitas. Akun kelompok Rugi Laba terdiri dari Pendapatan, Beban Pokok Penjualan, Beban Usaha, dan Pendapatan dan Beban Diluar Usaha.

Aset

Aset merupakan kekayaan fisik yang dimiliki perusahaan. Aset terbagi menjadi aset lancar dan aset tidak lancar.

Aset Lancar

Aset lancar adalah kekayaan perusahaan yang berupa uang tunai (kas) dan kekayaan lain yang mudah diuangkan atau dalam jangka waktu pendek dapat ditukarkan menjadi uang tunai.

Kas atau Bank

Aset berupa kas atau uang tunai yang disimpan secara fisik di dalam perusahaan. Akun ini digunakan untuk menampung transaksi yang berkaitan dengan kas atau Bank

Piutang Usaha

Akun ini digunakan untuk menampung penjualan tempo. Piutang usaha ini mempunyai subledger atau buku pembantu piutang yang merupakan rincian dari piutang usaha.

Piutang Lain lain

Akun ini digunakan untuk menampung transaksi yang menimbulkan tagihan yang bukan dari transaksi penjualan kredit. Misalnya pinjaman kepada karyawan. Akun ini tidak mempunyai subledger.

Persediaan

Akun ini digunakan untuk menampung transaksi yang berkaitan dengan pergerakan persediaan, baik itu barang dagangan, Barang dalam proses, Bahan Baku, dan lainnya. Persediaan ini mencerminkan nilai dari phisik barang yang tersedia.

Beban Dibayar Dimuka

Akun ini digunakan untuk menampung pembayaran biaya-biaya dimana masa manfaatnya belum terjadi, misalnya pembayaran sewa untuk 2 tahun, maka pembayaran ini masuk dalam Beban Dibayar Dimuka.

Aset Tidak Lancar

Aset tidak lancar adalah aset yang tidak memenuhi kriteria kelompok aset lancar.

Investasi Jangka Panjang

Aset berupa instrument investasi yang disimpan hingga jatuh tempo, yang biasanya berjangka waktu panjang, biasa disebut “held-to-maturity”.

Property

Aset berupa property (tanah, bangunan/gedung) yang diperoleh bukan untuk digunakan dalam operasional perusahaan secara normal, melainkan untuk mendapat keuntungan tertentu, misalnya dengan cara disewakan atau dijual kembali dengan harga yang lebih tinggi.

Tanah

Aset berupa tanah atau lahan yang digunakan untuk operasional perusahaan.

Bangunan

Aset berupa bangunan yang digunakan untuk operasional perusahaan, mulai dari tempat parkir, post satpam, gudang, pabrik, kantor, dan lain sebagainya.

Mesin dan Peralatan

Aset berupa mesin dan peralatan yang digunakan untuk operasional perusahan, mesin dan peralatan apapun itu.

Sarana dan Peralatan kantor

Aset berupa furniture, mebeler, dan peralatan kantor yang digunakan untuk operasional perusahaan.

Kendaraan

Aset berupa kendaraan yang dimiliki dan digunakan untuk menunjang kelancaran operasional perusahaan, termasuk kendaraan-kendaraan dinas, baik roda dua maupun roda empat.

Aset Tak Berwujud

Aset tak lancar yang tidak memiliki wujud fisik akan tetapi diharapkan akan mendatangkan manfaat baik di masa kini maupun di masa yang akan datang. Misalnya: goodwill, merk, patent, copyright, biaya organisasional, perijinan, software, dan sejenisnya.

Aktiva Lain-lain

Aset yang tidak memenuhi kriteria lancar tetapi tidak bisa digolongkan kedalam akun aset tak lancar yang telah disebutkan di atas.

KEWAJIBAN

Kewajiban Lancar

Adalah kewajiban finansial perusahaan yang harus dilunasi dalam jangka waktu relatif pendek umumnya kurang dari satu tahun, seperti akun:

Utang Usaha

Akun ini digunakan untuk menampung utang yang timbul dari pembelian dengan pembayaran tempo.

Utang Bank (Bagian dari jangka panjang)

Akun ini digunakan untuk menampung utang bank yang jatuh temponya masih dalam periode berjalan. Jumlah ini adalah bagian dari Utang Jangka Panjang.

Beban yang masih harus dibayar

Akun ini digunakan untuk menampung biaya biaya yang dibebankan pada suatu periode buku namun belum dilakukan pembayaran.

Pendapatan diterima dimuka

Akun ini digunakan untuk menampung transaksi pendapatan diterima lebih dulu dari penyerahan barang/jasa.

Kewajiban Tidak Lancar

Adalah kewajiban finansial perusahaan yang harus dilunasi dalam jangka waktu relatif panjang umumnya lebih dari satu tahun.

BEBAN USAHA

Kelompok biaya ini memiliki beberapa akun untuk menampung biaya-biaya yang terjadi dalam menjalankan operasional perusahaan. Akun akun yang diperlukan dalam kelompok beban usaha ini tergantung dari kebutuhan perusahaan. Beban usaha ini dapat dibedakan menjadi beberapa kelompok, contohnya:

Beban Pegawai

- Gaji dan Upah

- Biaya Lembur

- Biaya THR dan Bonus

- Biaya Kesehatan

- Dan seterusnya

Beban Penjualan

- Biaya Promosi

- Biaya Pengiriman Barang

- Biaya sewa

- Biaya penjualan lainnya

Beban Administrasi dan Umum

- Biaya Alat Tulis kantor

- Biaya Listrik dan telpon

- Biaya Pemeliharaan

- Biaya sosial

- Biaya Umum lainnya

PENDAPATAN DAN BEBAN DILUAR USAHA

Pendapatan diluar usaha adalah pendapatan yang diperoleh bukan dari kegiatan pokok perusahaan, misalnya Pendapatan lain lain.

Beban Diluar usaha adalah biaya-biaya yang terjadi tidak terkait langsung dengan kegiatan pokok perusahaan, misalnya biaya bunga pinjaman, biaya administrasi bank.

Akun akun dalam contoh di atas masih bisa dikembangkan sesuai dengan kebutuhan dalam pengelolaan keuangan usaha.

MENYESUAIKAN AKUN SESUAI KEBUTUHAN PERUSAHAAN

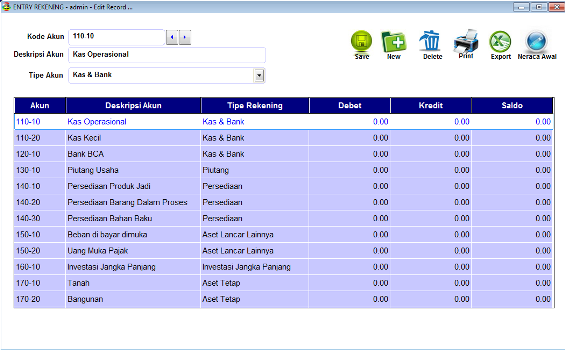

Setelah sukses membuat database baru, display kembali ke menu utama. Setiap membuat perusahaan baru, akan disertakan sejumlah kode akun default atau dari copy master perusahaan lain. Akun akun dan nama akun belum sesuai dengan kebutuhan perusahaan anda, untuk itu perlu diseseuaikan, ditambah, atau dihapus

Merubah Deskripsi Akun

Untuk nama akun yang tidak sesuai silahkan diedit dengan meng KLIK pada kolom “AKUN” pada baris yang diinginkan. Lakukan edit pada Deskripsi Akun yang ada di bagian atas, klik “SAVE” anda akan melihat perubahan data secara langsung.

Menambah Akun

Untuk menambah akun, tentukan dulu akun yang akan ditambah masuk dalam Type Akun apa, misal Type Akun adalah “Kas & Bank”, kemudian tentukan nomor akun sesuai kelompok Type Akun Kas & Bank dan nomor akun tersebut belum digunakan. Anda bisa memberi nomor berikut dari nomor akun yang terakhir digunakan. Selanjutnya isi ID Akun, Deskripsi Akun, pilih Type Akun kemudian klik “SAVE”

Menghapus Akun

Untuk akun yang dirasakan tidak diperlukan bisa dihapus dengan cara klik pada baris kolom pertama, kemudian pastikan data yang akan dihapus adalah yang diinginkan, kemudian klik “DELETE”. Akun yang tidak dapat dirubah atau dihapus adalah akun dengan tipe akun “EKUITAS”